上一篇博客以杰克租车问题为背景建模了策略迭代算法,策略迭代算法是一类以DP优化为基础并且能够收敛到最优策略$\pi_*$的算法,但是其存在着一些缺点。

比如:每一次迭代都涉及到了策略评估过程,从而导致需要多次遍历状态集合。

在租车问题中,只有两个租车场的情况下,遍历状态空间需要$O(n^4)$的复杂度(租车2*还车2=4),假如再扩大停车场数,算法复杂度将以幂指数级别递增!

价值迭代

事实上,在策略迭代算法中,我们无需等到算法完全收敛。在一般情况下,策略评估算法在执行够一定轮数之后对其DP策略将不会再产生任何影响。

所以核心问题变成了,如何在适当的时间节点提前阻断价值评估。

价值迭代算法应运而生。

价值迭代算法为:在一次遍历后即刻停止策略评估(对每个状态进行一次更新)

更新过程为:

$$

v_{k+1}(s) = max_a E[R_{t+1}+\gamma v_k(S_{t+1})| S_t=s,A_t=a]\\

\;= max_a\sum_{s’,r}p(s’,r|s,a)[r+\gamma v_k(s’)]

$$

算法流程为:

repeat:

∆ ← 0

对每一个 s ∈ S repeat:v ← V(s)

$V(s) \leftarrow max_a\sum_{s’,r}p(s’,r|s,a)[r+\gamma V(s’)]$

∆ ← max(∆,|v-V(s)|)

until ∆<$\theta$

输出 $\pi = argmax_a\sum_{s’,r}p(s’,r|s,a)[r+\gamma V(s’)]$

从算法中可以看到,其与策略评估不同之处在于:算法仅执行一遍价值评估,通过遍历行为空间,选取最大的状态价值赋值。

下面我们从实际的赌徒问题中评估价值迭代算法。

赌徒问题

问题背景

赌徒连续抛硬币,正面朝上获得赌资,反面朝上失去赌资,直到赢到100或输完。

该问题可以视为一个无折扣的有限MDP问题:

状态空间:赌徒的赌资:{1、2、3…99}

行为:下注金额:{1、2、3…min{s,100-s}} (下注金额最多不会超过距离获胜的差距)

收益:赢到100:+1,其余:0

状态价值:状态s下获胜的概率。

策略:当前持有赌资的下注金额。

超参数

根据问题背景,超参数设定如下:1

2

3

4

5

6

7

8# 赢钱目标

GOAL = 100

# 这里包括了0和100,仅仅是为了方便作图

STATES = np.arange(GOAL + 1)

# 硬币正面朝上的概率

HEAD_PROB = 0.4

价值更新

第一部分对算法的描述中说到:价值迭代算法只对状态进行一次价值更新,随即阻断。

在该问题中,参考价值迭代算法,价值更新的代码如下:1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29# state value即状态价值:记录状态s下获胜的概率。

state_value = np.zeros(GOAL + 1)

# goal状态下的获胜概率必然为1.0

state_value[GOAL] = 1.0

sweeps_history = []

while True:

old_state_value = state_value.copy()

sweeps_history.append(old_state_value)

# 对每一个 s ∈ S循环:

for state in STATES[1:GOAL]:

# 当前状态的行为空间上界不会超过:持有赌资/距离获胜所需金额

actions = np.arange(min(state, GOAL - state) + 1)

# 遍历行为空间,目的是找出max_a

action_returns = []

for action in actions:

# p:HEAD_PROB、(1 - HEAD_PROB)

# r:0

# V'(s):后继状态价值state_value[state +(赢)\-(输) action]

action_returns.append(

HEAD_PROB * state_value[state + action] + (1 - HEAD_PROB) * state_value[state - action])

# 找出所有行为a下的max—value

new_value = np.max(action_returns)

state_value[state] = new_value

delta = abs(state_value - old_state_value).max()

# 价值收敛

if delta < 1e-9:

sweeps_history.append(state_value)

break

与策略迭代中的价值评估做一个对比:

- 策略迭代中,价值评估仅关注在当前状态S下执行一个确定动作后产生的状态S’,进而遍历S’产生状态价值之和决定V(S)。

- 价值迭代中,价值评估关注在当前状态S下,执行全部动作空间后产生的状态价值列表L(S’),进而取L(S’)中的最大值来决定V(S)。

从而使价值迭代实现了一次执行,直接阻断的效益。

计算策略

赌徒背景下的策略为赌资到下注金额的映射。

最优策略$\pi = argmax_a\sum_{s’,r}p(s’,r|s,a)[r+\gamma V(s’)]$

仔细观察,其与上面的价值迭代过程$V(s) \leftarrow max_a\sum_{s’,r}p(s’,r|s,a)[r+\gamma V(s’)]$的唯一不同在于$argmax_a$,所以代码结构相同,最后取下标即可。

实现代码如下:1

2

3

4

5

6

7

8

9

10

11# compute the optimal policy

policy = np.zeros(GOAL + 1)

for state in STATES[1:GOAL]:

actions = np.arange(min(state, GOAL - state) + 1)

action_returns = []

for action in actions:

action_returns.append(

HEAD_PROB * state_value[state + action] + (1 - HEAD_PROB) * state_value[state - action])

# action_returns从1开始(0代表输光),np.round保留5位小数

# 取action_returns最大值的下标

policy[state] = actions[np.argmax(np.round(action_returns[1:], 5)) + 1]

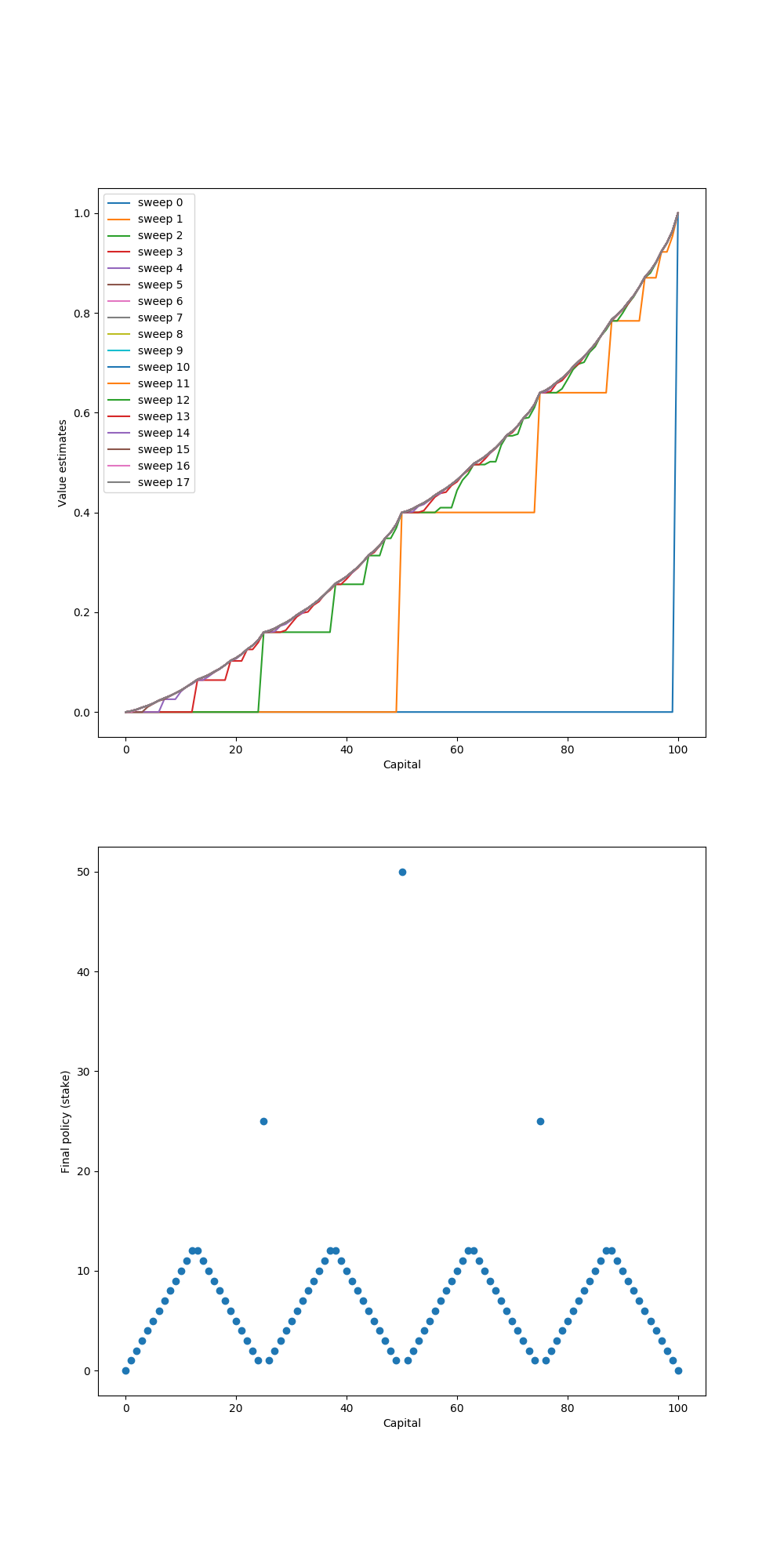

结果

结果如图所示:

参考文献

[1] https://github.com/ShangtongZhang/reinforcement-learning-an-introduction